Ζητήματα φοροαποφυγής

Περιεχόμενα

Α. Η ειδική φύση των αντικαταχρηστικών φορολογικών κανόνων

Β. Προσέγγιση Φορολογικής Διοίκησης – Αποφάσεις Διεύθυνσης Επίλυσης Διαφορών

Γ. Νομοθετική εξουσία – Παραδείγματα διατάξεων

Α. Η ειδική φύση των αντικαταχρηστικών φορολογικών κανόνων

Η ελληνική έννομη τάξη έχει πλέον ενσωματώσει την απαγόρευση καταστρατήγησης των διατάξεων της φορολογικής νομοθεσίας, πρωτίστως με έναν γενικό κανόνα απαγόρευσης καταχρήσεων («ΓΑΚ», άρθρο 38 Κώδικα Φορολογικής Διαδικασίας), ο οποίος, ξεπερνώντας τις ενωσιακές μας υποχρεώσεις, καταλαμβάνει κάθε φόρο που καλύπτεται από τον Κώδικα Φορολογικής Διαδικασίας, αλλά και μέσω άλλων επιμέρους ρυθμίσεων[1]. Με την πάροδο του χρόνου και την έκδοση της σχετικής εγκυκλίου Ε.2167/2019, ο ΓΑΚ τυγχάνει και πρακτικά πλέον εφαρμογής, όπως προκύπτει από τις αποφάσεις της Διεύθυνσης Επίλυσης Διαφορών που συζητούνται κατωτέρω.

Αφετηρία προβληματισμού για άρθρο αυτό είναι ότι στον πυρήνα του ΓΑΚ, και γενικότερα των διατάξεων που στρέφονται κατά της φοροαποφυγής, βρίσκεται η έννοια της καταστρατήγησης νόμου, ότι δηλαδή δεν πρέπει να είναι επιτρεπτό να παραβιάζεται το πνεύμα του νόμου, έστω κι αν τηρείται το γράμμα του. Η έννοια αυτή είναι αόριστη. Έτσι, γίνεται προσπάθεια από τα πολιτειακά σώματα, που είτε παράγουν πρωτογενή νομοθεσία ή καλούνται να την εξειδικεύσουν ή ερμηνεύσουν, να οριοθετήσουν τόσο εννοιολογικά όσο και μέσω παραδειγμάτων την έννοια αυτή στο πεδίο του φορολογικού δικαίου.

Στόχος της προσπάθειας αυτής είναι η Φορολογική Διοίκηση να εφαρμόσει ενεργά τις διατάξεις εκεί που τηρείται το γράμμα του νόμου, αλλά παραβιάζεται το πνεύμα του, χωρίς όμως να παραγνωρίζεται ο εξαιρετικός χαρακτήρας των διατάξεων και χωρίς να πλήττεται το αγαθό της ασφάλειας δικαίου.

Όμως, κατά τη γνώμη μας, όση προσπάθεια και εάν γίνει σε επίπεδο νομοθέτησης και ερμηνείας των διατάξεων και αυτή πρέπει να είναι συνεχής, ειδικά στο ερμηνευτικό κομμάτι δεν είναι δυνατόν, τελικά, να αρθεί ο θεμελιώδης χαρακτήρας τους. Δηλαδή, έχοντας ως βάση μία αόριστη έννοια, οι διατάξεις αυτές απαιτούν από τη Φορολογική Διοίκηση, και μάλιστα από τον ελεγκτικό βραχίονά της και τη Διεύθυνση Επίλυσης Διαφορών, αξιολογικές κρίσεις σε πολύ μεγαλύτερο βαθμό απ’ ότι οι λοιπές φορολογικές διατάξεις. Η εύστοχη και πειστική εφαρμογή των διατάξεων αυτών μπορεί να γίνει, όχι με τυποποιημένες αιτιολογίες και επιφανειακές αναλύσεις, αλλά με καλά θεμελιωμένες τοποθετήσεις, όπου θα υιοθετείται θέση για το τι ο νομοθέτης πραγματικά θέλησε, τι είναι θεμιτό και τι όχι και πού βρίσκεται η δυσδιάκριτη γραμμή που χωρίζει την ελευθερία του φορολογούμενου να επιλέγει τη λιγότερο επαχθή φορολογικά λύση από την καταστρατήγηση του νόμου. Οι διατάξεις περί φοροαποφυγής απαιτούν από τη φορολογική αρχή σφαιρική γνώση του κοινωνικού και οικονομικού γίγνεσθαι, που θα επιτρέψει τη συνδυασμένη εφαρμογή γνώσης από διάφορα πεδία.

Παράλληλα, και η νομοθετική εξουσία οφείλει πλέον να μεριμνά ως προς το πώς νομοθετεί, όχι μόνον σχετικά με τις αντικαταχρηστικές φορολογικές διατάξεις, αλλά και ευρύτερα στο πεδίο του φορολογικού δικαίου να αποφασίζει συνειδητά τι απαγορεύει ή περιορίζει όταν ρυθμίζει ένα θέμα, αλλά κυρίως και τι δεν απαγορεύει ή περιορίζει. Δηλαδή, γεννάται πλέον το ερώτημα κατά πόσο, όταν τίθενται ρητά κάποιες προϋποθέσεις για να επέλθει ένα ευνοϊκό φορολογικό αποτέλεσμα ή να μην επέλθει ένα δυσμενές φορολογικό αποτέλεσμα, είναι δυνατόν να μιλήσει κανείς για φοροαποφυγή, σε περίπτωση που πληρούνται οι προϋποθέσεις αυτές. Κατά την εκτίμησή μας, δεν θα πρέπει να υφίσταται ζήτημα φοροαποφυγής και εφαρμογής ΓΑΚ σε περιπτώσεις που διαφαίνεται η βούληση του νομοθέτη να ρυθμίσει εξαντλητικά ένα ζήτημα, ακόμη και εάν φαινομενικά προκύπτουν «παραθυράκια» που επιτρέπουν σημαντική μείωση του φόρου.

Σχετικά με τα ανωτέρω, εξετάζουμε κάποια παραδείγματα στη συνέχεια. Αφενός εξετάζουμε την προσέγγιση της φορολογικής αρχής μέσω ορισμένων αποφάσεων της Διεύθυνσης Επίλυσης Διαφορών. Αφετέρου, ως προς τη νομοθετική εξουσία, εξετάζουμε ορισμένες διατάξεις που μπορούν να ενταχθούν στην ανωτέρω προβληματική.

Β. Προσέγγιση Φορολογικής Διοίκησης

Αποφάσεις Διεύθυνσης Επίλυσης Διαφορών

ΔΕΔ 2746/2022

Η απόφαση αυτή καταπιάστηκε με την περίπτωση μονομετοχικής εταιρείας, στην οποία, μέσω αύξησης μετοχικού κεφαλαίου, εισφέρθηκε ποσό περίπου 18 εκ. ευρώ, εκ των οποίων περίπου 750 χιλ. ευρώ ως μετοχικό κεφάλαιο και τα υπόλοιπα 17,25 εκ. ευρώ ως υπέρ το άρτιο. Η εταιρεία ήταν ζημιογόνος, ενώ το ποσό της αύξησης καλύφθηκε εξ ολοκλήρου από το μόνο μέτοχο αυτής. Η ΔΕΔ, εξετάζοντας το ζήτημα από τη σκοπιά του φόρου συγκέντρωσης κεφαλαίου, έκρινε ότι ο τρόπος που έγινε η αύξηση αυτή συνιστούσε τεχνητή διευθέτηση, ώστε κατ’ εφαρμογήν του ΓΑΚ έπρεπε να καταβληθεί ο φόρος, υπολογιζόμενος επί του συνόλου του ποσού. Η ΔΕΔ βάσισε το συμπέρασμά της κυρίως σε δύο διαπιστώσεις:

Αφενός, επεσήμανε πως το υπέρ το άρτιο έχει τη βασική λειτουργία να εξασφαλίσει ότι νεοεισερχόμενος μέτοχος διά αύξησης κεφαλαίου θα αποκτήσει το ποσοστό της εταιρείας που αναλογεί στα χρήματα που καταβάλει με βάση την αξία της. Η λειτουργία όμως αυτή δεν υφίσταται, όταν ένας μόνος μέτοχος που κατέχει όλη την εταιρεία, δηλαδή το όλο μετοχικό κεφάλαιο αυτής, συμμετέχει σε αύξηση μετοχικού κεφαλαίου. Διότι, με ή χωρίς υπέρ το άρτιο, ο μέτοχος αυτός θα συνεχίσει να έχει το 100% της εταιρείας.

Αφετέρου, και ως συνέπεια της προαναφερθείσας λειτουργίας του υπέρ το άρτιο, σημείωσε ότι το υπέρ το άρτιο έχει νόημα, όταν η πραγματική αξία της μετοχής υπερβαίνει την ονομαστική της. Εν προκειμένω όμως, η εταιρεία ήταν ζημιογόνος.

Στην πραγματικότητα η ΔΕΔ, ενστερνιζόμενη τις ανωτέρω διαπιστώσεις, κατέτεινε στο ότι δεν φαίνεται να υπάρχουν «βάσιμοι εμπορικοί λόγοι που απηχούν την οικονομική πραγματικότητα» πίσω από το συγκεκριμένο τρόπο αύξησης του μετοχικού κεφαλαίου, ώστε αυτός φαίνεται να είναι «μη γνήσιος» στο πλαίσιο του ΓΑΚ.

Από την άλλη, η προσφεύγουσα εταιρεία δεν φαίνεται να προέταξε τον βάσιμο εκείνο εμπορικό λόγο που θα απέτρεπε την εφαρμογή του ΓΑΚ, όσο τουλάχιστον προκύπτει από την απόφαση της ΔΕΔ. Το επιχείρημα της προσφεύγουσας, που πιο κοντά προσεγγίζει τη δικαιολόγηση του ίδιου του τρόπου της αύξησης, ήταν το νόμιμο δικαίωμά της να την πραγματοποιήσει με αυτόν τον τρόπο. Αλλά, όπως εύστοχα επιχειρηματολόγησε και η ΔΕΔ, ο ΓΑΚ τυγχάνει εφαρμογής ακριβώς σε περιπτώσεις νόμιμης συμπεριφοράς, που όμως καταστρατηγεί το πνεύμα των διατάξεων, επειδή μειώνει τη φορολογική υποχρέωση, χωρίς να εδράζεται στους μη φορολογικούς λόγους εκείνους που συνήθως δικαιολογούν τη συγκεκριμένη συμπεριφορά στην εμπορική και οικονομική ζωή, χωρίς δηλαδή να υπάρχει «βάσιμος εμπορικός λόγος».

Στην περίπτωση αυτή, κατά την εκτίμησή μας, η ΔΕΔ πειστικά αιτιολόγησε την εφαρμογή του ΓΑΚ, με αναφορά στη λογιστική αντιμετώπιση και τον οικονομικό και εμπορικό ρόλο του υπέρ το άρτιο καταβαλλόμενου τμήματος στο πλαίσιο αύξησης μετοχικού κεφαλαίου.

ΔΕΔ Α 4450/2021

Μεγαλύτερο προβληματισμό δημιουργεί, κατά την άποψή μας, η απόφαση της ΔΕΔ 4450/2021. Στην περίπτωση αυτή, η προσφεύγουσα, έστω Α, που ήταν εταιρεία πιστώτρια άλλης εταιρείας, έστω Β, κεφαλαιοποίησε την απαίτησή της κατά της Β, καθιστάμενη μέτοχος σε ποσοστό 95,63%. Εν συνεχεία, η Α πώλησε τη συμμετοχή της αυτή σε τρίτο πρόσωπο, σε αξία μικρότερη της ονομαστικής, και συνεπώς υπέστη ζημία. Από το πραγματικό προκύπτει ότι αυτή η λύση προτάθηκε από τράπεζα πιστώτρια της οφειλέτριας εταιρείας Β, προκειμένου να μην καταγγείλει τα δάνειά της, ή τουλάχιστον αυτό ισχυρίστηκε η προσφεύγουσα Α.

Μπορεί κανείς να υποθέσει ότι η οφειλέτρια εταιρεία Β αντιμετώπιζε οικονομικά προβλήματα. Μάλλον βρέθηκε νέος επενδυτής διατεθειμένος να την αναλάβει, αλλά προκειμένου η εταιρεία να αλλάξει χέρια και προκειμένου να συνεχίσει η δανείστρια τράπεζα να την υποστηρίζει, ήταν αναγκαίο να παραιτηθεί κατ’ ουσίαν μέρους των απαιτήσεών της η προσφεύγουσα Α, λαμβάνοντας τμήμα μόνον της αξίας τους ως τίμημα για την πώληση των μετοχών, που προέκυψαν από την κεφαλαιοποίηση. Φαίνεται, λοιπόν, να πρόκειται για κεφαλαιοποίηση ως εξυγιαντικό μέτρο. Τέτοια χρήση της κεφαλαιοποίησης έχει μακρά ιστορία στην επιχειρηματική πρακτική και, μάλιστα, είναι θεσμοθετημένη σε κάποιους τομείς του δικαίου.[2]

Η απόφαση της ΔΕΔ, στο βαθμό που μας αφορά στο πλαίσιο του άρθρου αυτού, επικύρωσε τη μη αναγνώριση των ζημιών της προσφεύγουσας εταιρείας από την πώληση των μετοχών που προέκυψαν από την κεφαλαιοποίηση. Στο πλαίσιο αυτό, η ΔΕΔ αναφέρθηκε στις προϋποθέσεις που τότε (2017) έθετε το άρθρο 26 παρ. 4 του ΚΦΕ, προκειμένου η ζημία από διαγραφείσες επισφαλείς απαιτήσεις να εκπίπτει φορολογικά, σημειώνοντας ότι εν προκειμένω η προσφεύγουσα δεν προέβη σε ενέργειες για είσπραξη της απαίτησής της, ότι δηλαδή δεν πληρούται η προϋπόθεση αυτή της προαναφερθείσας διάταξης. Βεβαίως, αυτό δεν θα ήταν αρκετό για να καταλήξει η ΔΕΔ στο συμπέρασμα που κατέληξε, δεδομένου ότι ο κάθε φορολογούμενος δικαιούται να επιλέγει τη λιγότερο επαχθή γι’ αυτόν φορολογικά λύση και, στην εξεταζόμενη περίπτωση, η προσφεύγουσα δεν επέλεξε τη διαγραφή των απαιτήσεών της, αλλά την κεφαλαιοποίησή τους και την πώληση των μετοχών που προέκυψαν, έστω με ζημία. Ήταν, λοιπόν, αναγκαίο να συμπεράνει η ΔΕΔ ότι η λύση της κεφαλαιοποίησης και εν συνεχεία πώλησης των μετοχών δεν υποστηρίζεται από βάσιμους εμπορικούς λόγους, αποτελεί δηλαδή τεχνητή διευθέτηση κατά τον ΓΑΚ.

Επί των ανωτέρω, η ΔΕΔ επιχειρηματολόγησε ως εξής:

«Επειδή μόλις λίγες ημέρες μετά την εγγραφή των συμμετοχών στα βιβλία της, προέβη σε πώληση αυτών σε τιμή χαμηλότερη της ονομαστικής αξίας των μετοχών των εταιρειών, γεγονός που στερείται εμπορικής ουσίας και δε συνάδει με μια φυσιολογική επιχειρηματική συμπεριφορά.

Επειδή με την παρούσα κρίνεται ότι, διά των συγκεκριμένων κινήσεων, η προσφεύγουσα διέγραψε έμμεσα επισφαλείς απαιτήσεις της, χωρίς να έχει προηγουμένως προβεί σε κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξής τους, κατά τις διατάξεις της παρ. 4 του άρθρου 26 του Ν 4172/2013 και της ΠΟΛ.1056/2015. Επειδή ακόμη και αν οι συγκεκριμένες κινήσεις υποδείχτηκαν από τη δανείστρια Τράπεζα Eurobank, η προσφεύγουσα παραμένει μία ανεξάρτητη οντότητα, υπεύθυνη για τις ενέργειές της έναντι της Φορολογικής Διοίκησης.

Επειδή εν απουσία της εν λόγω ρύθμισης, ήτοι σε περίπτωση που η προσφεύγουσα αναγνώριζε απευθείας ζημιά από διαγραφή επισφαλών απαιτήσεων, αυτή δε θα ήταν φορολογικά αναγνωρίσιμη, δεδομένου ότι δεν είχαν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξής τους» (έμφαση του γράφοντος)

Όπως αναφέραμε ανωτέρω, η έμμεση διαγραφή απαιτήσεων κατά τρόπο νόμιμο και κατ’ αρχάς φορολογικά αναγνωρίσιμο, χωρίς την τήρηση των προϋποθέσεων του άρθρου 26 παρ. 4 ΚΦΕ, δεν μπορεί να είναι από μόνον του κάτι μεμπτό. Πρέπει, δηλαδή, αυτή η έμμεση διαγραφή να έγινε χωρίς βάσιμους εμπορικούς λόγους, στο πλαίσιο τεχνητής διευθέτησης.

Ως προς αυτό, η ΔΕΔ προτάσσει ότι η απόκτηση νέων μετοχών στην ονομαστική αξία (έτσι κι αλλιώς δεν επιτρέπεται από το εταιρικό δίκαιο η απόκτησή τους σε μικρότερη αξία) και η πώλησή τους αμέσως μετά σε μικρότερη αξία «στερείται εμπορικής ουσίας και δε συνάδει με μια φυσιολογική επιχειρηματική συμπεριφορά». Αυτό, πρώτον δεν ευσταθεί, ως μία οντολογική παρατήρηση όπως προαναφέραμε, η εξυγιαντική κεφαλαιοποίηση είναι συνήθης και σύνηθες είναι επίσης ο παλαιός ιδιοκτήτης, που τυγχάνει και δανειστής, να αποχωρεί με τον τρόπο αυτό από την εταιρεία του, εισπράττοντας μόνο μέρος των οφειλόμενων σε αυτόν.

Δεύτερον, όσον αφορά σε μία εταιρεία με οικονομικά προβλήματα, όπου κατά κανόνα τα ίδια κεφάλαια, εάν είναι θετικά, θα υπολείπονται του μετοχικού κεφαλαίου, θα ήταν παράλογο να περιμένει κανείς ότι ο αγοραστής των μετοχών της θα αποκτούσε αυτές σε τιμή ανά μετοχή ίση ή μεγαλύτερη από την ονομαστική αξία. Δεν είναι λίγες και οι περιπτώσεις που νέος επενδυτής αποκτά τις μετοχές βασικά δωρεάν, διότι επωμίζεται το βάρος εξυπηρέτησης των τραπεζικών δανειακών υποχρεώσεων της εταιρείας, κάτι που έτσι κι αλλιώς απαιτεί χρηματοδότηση μέσω αύξησης κεφαλαίου.

Το αβάσιμο της παρατήρησης της ΔΕΔ προκύπτει και από το ότι η προσφεύγουσα θα υφίστατο την ίδια ζημία, εάν απλώς διέγραφε μέρος της απαίτησής της, συμπεριφορά απολύτως εύλογη, εάν έτσι θα εισέπραττε τουλάχιστον το υπόλοιπο τμήμα της. Βεβαίως, η ΔΕΔ επισημαίνει, και σωστά, ότι στην περίπτωση αυτή η προσφεύγουσα δεν θα μπορούσε να αναγνωρίσει φορολογικά τη ζημία αυτή. Όμως το ερώτημα είναι, γιατί να επιλέξει η προσφεύγουσα αυτήν, τη δυσμενή φορολογικά λύση, αντί της κεφαλαιοποίησης και πώλησης των μετοχών, η οποία είναι συνήθης στις συναλλαγές, αλλά και απαραίτητη για την οικονομική επιβίωση της οφειλέτριας εταιρείας. Επιπλέον, η προσφεύγουσα διά της διαδικασίας κεφαλαιοποίησης και πώλησης όντως υπέστη οριστικά την υπό εξέταση ζημία, δεν πρόκειται δηλαδή για επιδίωξη αναγνώρισης φορολογικής ζημίας που δεν ανταποκρίνεται στην πραγματικότητα.

Παρατηρεί, επίσης, κανείς ότι η ανάληψη των κατά νόμον ενεργειών για την είσπραξη απαιτήσεων σημαίνει δικαστικές διαδικασίες κατά της οφειλέτριας εταιρείας. Κάτι τέτοιο, όπως είναι γνωστό, θα συνεπαγόταν καταγγελία και του τραπεζικού δανεισμού της, και άρα, υποθέτει κανείς, την πτώχευσή της, οπότε είναι σχεδόν βέβαιο, κατά την κοινή πείρα, ότι ελάχιστα θα ελάμβανε η προσφεύγουσα. Βλέπει, δηλαδή, κανείς ότι οι απαιτήσεις που έθετε το άρθρο 26 παρ. 4 ΚΦΕ, ως ίσχυε κατά το σχετικό χρόνο (2017), το καθιστούσαν απολύτως ακατάλληλο για τέτοιες περιπτώσεις, ώστε να είναι δύσκολο να συμπεράνει κανείς ότι ο νομοθέτης θέλησε διά αυτού να ρυθμίσει εξαντλητικά τις προϋποθέσεις αναγνωρισιμότητας άμεσων ή έμμεσων ζημιών από μη ικανοποίηση χρηματικών απαιτήσεων σε κάθε είδους πλαίσιο περιστατικών, ώστε κάθε άλλος τρόπος που επιτυγχάνει τέτοια αναγνωρισιμότητα να μπορεί να γίνει αντιληπτός κατ’ αρχήν ως καταστρατήγηση. Και πράγματι, αυτή ακριβώς η απαίτηση ανάληψης των κατά νόμον ενεργειών, που καθιστούσε τη διάταξη του άρθρου 26 παρ. 4 ΚΦΕ προβληματική στο πλαίσιο εξυγίανσης, ήρθη για σειρά περιπτώσεων διά του άρθρου 15 του Ν 4646/2019 και της Ε.2205/2020.

Εν προκειμένω, συνεπώς, δεν φαίνεται, κατά την εκτίμησή μας, πειστική η επιχειρηματολογία της ΔΕΔ. Θα έπρεπε νομίζουμε σε κάθε περίπτωση η ΔΕΔ να είχε ανατρέξει στη χρήση της μεθόδου της κεφαλαιοποίησης για εξυγίανση στις συναλλαγές στην Ελλάδα, στα πλεονεκτήματά της, στους λόγους που οδηγούν στην αξιοποίησή της, διότι όλα αυτά είναι σημαντικά, όπως αναφέραμε παραπάνω, για την εφαρμογή ή μη του ΓΑΚ. Συνολικά, εκτιμούμε ότι, δεδομένου του εξαιρετικού χαρακτήρα του ΓΑΚ, καλόν είναι τέτοιες δύσκολες περιπτώσεις, όταν διαπιστώνονται, να αντιμετωπίζονται διά της νομοθετικής οδού ή, εν πάση περιπτώσει, διά της έκδοσης εγκυκλίου.

Γ. Νομοθετική εξουσία – Παραδείγματα διατάξεων

Άρθρο 48Α ΚΦΕ

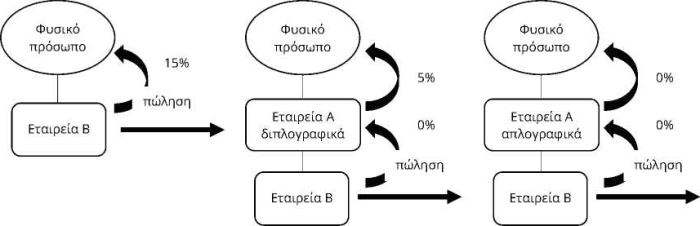

Το άρθρο 48Α ΚΦΕ ως γνωστόν προβλέπει, συνοπτικά, ότι η υπεραξία που γεννάται, όταν ένα νομικό πρόσωπο μεταβιβάζει τη συμμετοχή του σε άλλο νομικό πρόσωπο δεν φορολογείται, εφόσον η συμμετοχή έχει διακρατηθεί για 24 μήνες και ανέρχεται σε τουλάχιστον 10% του μετοχικού κεφαλαίου ή των δικαιωμάτων ψήφου. Αυτό σημαίνει ότι ένα φυσικό πρόσωπο, για το οποίο δεν υπάρχει αντίστοιχη διάταξη, θα φορολογείται με συντελεστή 15% επί της υπεραξίας αυτής. Όμως, ένα νομικό πρόσωπο, ως προς το οποίο η υπεραξία θα συνυπολογιζόταν για τη διαμόρφωση των κερδών χρήσης και θα φορολογείτο με συντελεστή 22%, εάν δεν υπήρχε η ειδική αυτή διάταξη, τώρα, κατ’ εφαρμογή της διάταξης, δεν φορολογείται ως προς την υπεραξία αυτή. Μένοντας στο παράδειγμα του φυσικού προσώπου, εάν, αντί της άμεσης συμμετοχής (άνω του 10%) σε μία εταιρεία (έστω εταιρεία Β), το φυσικό πρόσωπο αποκτήσει έμμεση συμμετοχή μέσω άλλης εταιρείας (έστω εταιρεία Α), ο συνολικός φόρος που θα καταβάλει για να φτάσει στα χέρια του η υπεραξία από την πώληση της συμμετοχής στην εταιρεία Α περιορίζεται από 15% σε 5% (φόρος μερίσματος) ή και 0%, εάν η εταιρεία Α τηρεί απλογραφικά βιβλία, είναι δηλαδή ομόρρυθμη ή ετερόρρυθμη εταιρεία με κύκλο εργασιών έως 1,5 εκ. ευρώ[3].

Σχηματικά:

Θα μπορούσε η παρεμβολή μίας εταιρείας με απλογραφικά βιβλία, η οποία όμως μηδενίζει τη φορολογική υποχρέωση του φυσικού προσώπου όσον αφορά στην υπεραξία, να θεωρηθεί, υπό κάποιες συνθήκες, ότι εμπίπτει εντός πεδίου εφαρμογής του ΓΑΚ; Κατά την εκτίμησή μας, δεν θα μπορούσε. Η αιτιολογική έκθεση της ρύθμισης αυτής του άρθρου 48Α ΚΦΕ αναφέρει:

Οι διατάξεις αυτές εισάγονται, προκειμένου να ενδυναμωθεί η ανταγωνιστικότητα της Χώρας για την υποδοχή ή διακράτηση επενδύσεων μέσω ελληνικών επενδυτικών οχημάτων, καθώς τα κέρδη, που προέρχονται από συμμετοχές (είτε ως μερίσματα είτε ως κεφαλαιακά κέρδη από τη διάθεση θυγατρικών), απαλλάσσονται του φόρου στις περισσότερες χώρες της Ευρωπαϊκής Ένωσης. Περαιτέρω, με την παράγραφο 2 του άρθρου 48 Α προβλέπεται ότι τα εισοδήματα αυτά δεν φορολογούνται κατά τη διανομή ή κεφαλαιοποίηση των κερδών αυτών κατά τις διατάξεις του άρθρου 47 παράγραφος 1 ΚΦΕ, ενώ στην παράγραφο 3 προβλέπεται αντίστοιχα ότι ο φορολογούμενος δεν μπορεί να εκπέσει τις επιχειρηματικές δαπάνες που συνδέονται με τη συμμετοχή που μεταβιβάζεται. Οι ανωτέρω ρυθμίσεις ισχύουν από 1.7.2020 και κρίνονται αναγκαίες ώστε να μην αποθαρρύνεται η δημιουργία εταιρειών συμμετοχών στην Ελλάδα.

(έμφαση του γράφοντος)

Όχι μόνον είναι σαφής ο σκοπός του νομοθέτη να απαλλάξει την υπεραξία αυτή από φορολόγηση, αλλά γίνεται και ρητή αναφορά σε «εταιρείες συμμετοχών», εταιρείες δηλαδή που εν δυνάμει έχουν ως μόνο σκοπό τη συμμετοχή σε άλλη εταιρεία ή εταιρείες. Αυτό δεν μεταβάλλεται από την παρεμβολή εταιρείας με απλογραφικά βιβλία.

Άρθρο 49 ΚΦΕ

Με κάποιες εξαιρέσεις (στις οποίες δεν θα υπεισέλθουμε στο παρόν), το άρθρο 49 ΚΦΕ προβλέπει ότι καθαρό κόστος δανεισμού (δηλαδή τόκοι και άλλες παρόμοιες δαπάνες) άνω των 3 εκ. ευρώ εκπίπτει μόνον κατά το μέτρο που δεν υπερβαίνει το 30% του EBITDA, αλλιώς μεταφέρεται στο επόμενο έτος. Ο κανόνας αυτός έχει σκοπό να αντιμετωπίσει την υπερβολική χρηματοδότηση μέσω δανεισμού αντί κεφαλαίου για λόγους φορολογικούς, δεδομένου ότι ακόμη το κεφάλαιο δεν εκπίπτει. Ερωτάται τι θα συνέβαινε από πλευράς φορολογικής έκπτωσης, σε μία περίπτωση όπου εταιρεία χρηματοδοτείται σχεδόν αποκλειστικά μέσω δανεισμού, χωρίς όμως να πληρούνται τα κριτήρια της διάταξης αυτής. Για παράδειγμα, εάν το καθαρό κόστος δανεισμού πληροί τα γενικά κριτήρια εκπεσιμότητας, απορροφά το σύνολο της κερδοφορίας της εταιρείας[4] δηλαδή η εταιρεία έχει βασικά χρηματοδοτηθεί μόνο με χρέος αλλά υπολείπεται των 3 εκ. ευρώ. Και σε μία τέτοια περίπτωση, κατά την εκτίμησή μας, δεν θα ήταν δυνατή κατ’ αρχήν η εφαρμογή του ΓΑΚ, ασχέτως πραγματικών περιστατικών. Εφόσον ο νομοθέτης, με αναλυτικότατο τρόπο, έθεσε προϋποθέσεις και όρια για τη μη έκπτωση δαπανών χρηματοδότησης λόγω υποκεφαλαιοδότησης, δεν καταλείπεται πεδίο εφαρμογής του ΓΑΚ.

Προσπαθήσαμε ανωτέρω να παρουσιάσουμε, με κάποια παραδείγματα, πώς η εισαγωγή αντικαταχρηστικών φορολογικών κανόνων επηρεάζει ευρύτερα τον τρόπο ερμηνείας και την εφαρμογή της φορολογικής νομοθεσίας. Ελπίζουμε ότι οι κανόνες αυτοί θα λειτουργήσουν όχι ως πηγή αβεβαιότητας, αλλά ως εφαλτήριο για την αναβάθμιση της ερμηνείας και της εφαρμογής του φορολογικού δικαίου, καθώς και της νομοθέτησής του. Φαίνεται τουλάχιστον ως προς τα πρώτα δύο ζητήματα να υπάρχουν λόγοι αισιοδοξίας. Όμως η εξειδίκευση, το περιπτωσιολογικό «δούλεμα» αυτών των κανόνων πρέπει να είναι συνεχές μέλημα τουλάχιστον της Φορολογικής Διοίκησης, ώστε πράγματι να εξυπηρετείται η φορολογική δικαιοσύνη, με ταυτόχρονη όμως ελαχιστοποίηση ασάφειών και αβεβαιοτήτων, που τόσο πλήττουν τελικά τη δημιουργία φορολογικής συνείδησης[5].

[1] Π.χ. άρθρα 27 παρ. 5, 48 παρ. 6, 72 παρ. 41, 56 Κώδικα Φορολογίας Εισοδήματος, αλλά και άρθρα 9ΑΒ και Παράρτημα IV Ν 4170/2013 για τη μεταφορά της DAC 6 στο ελληνικό δίκαιο, αλλά και κάποιες διατάξεις της Πολυμερούς Σύμβασης για την εφαρμογή των μέτρων που σχετίζονται με τις φορολογικές συμφωνίες για την πρόληψη της διάβρωσης της φορολογικής βάσης και της μετατόπισης κερδών που κυρώθηκε με το Ν 4768/2021

[2] Π.χ. άρθρο δεύτερο, άρθρο 37 παρ. 1 του Ν 4335/2015 για την εξυγίανση των πιστωτικών ιδρυμάτων, όπου η «μετατροπή» υποχρεώσεων (δηλ. και σε κεφάλαιο) πιστωτικού ιδρύματος είναι μεταξύ των εξουσιών της ρυθμιστικής αρχής.

[3] Κατ’ εφαρμογή του άρθ. 47 παρ. 4 ΚΦΕ. Βλ. και ΠΟΛ. 1042/2015, σύμφωνα με την οποία «σε περίπτωση απόληψης κερδών από τα ανωτέρω πρόσωπα που τηρούν απλογραφικά βιβλία, δεν ενεργείται παρακράτηση φόρου, καθόσον τα κέρδη αυτά φορολογούνται μόνο στο όνομα του νομικού προσώπου ή της νομικής οντότητας».

[4] Σημειώνεται ότι κατά ρητή πρόβλεψη η καταβολή κερδών στο πλαίσιο κερδοφόρων ομολογιών αποτελεί φορολογικά τόκο.

[5] Η συζήτηση λαμβάνει ως δεδομένο ότι δεν τίθεται θέμα περιορισμού εκπεσιμότητας κατά το άρθρο 23 περ. α) ΚΦΕ.